Aマーケティングパート

手順2

手順1を踏まえ、商材の買い手になるターゲットを明確化する(どの層の顧客のニーズに応えていくのか明確化する)

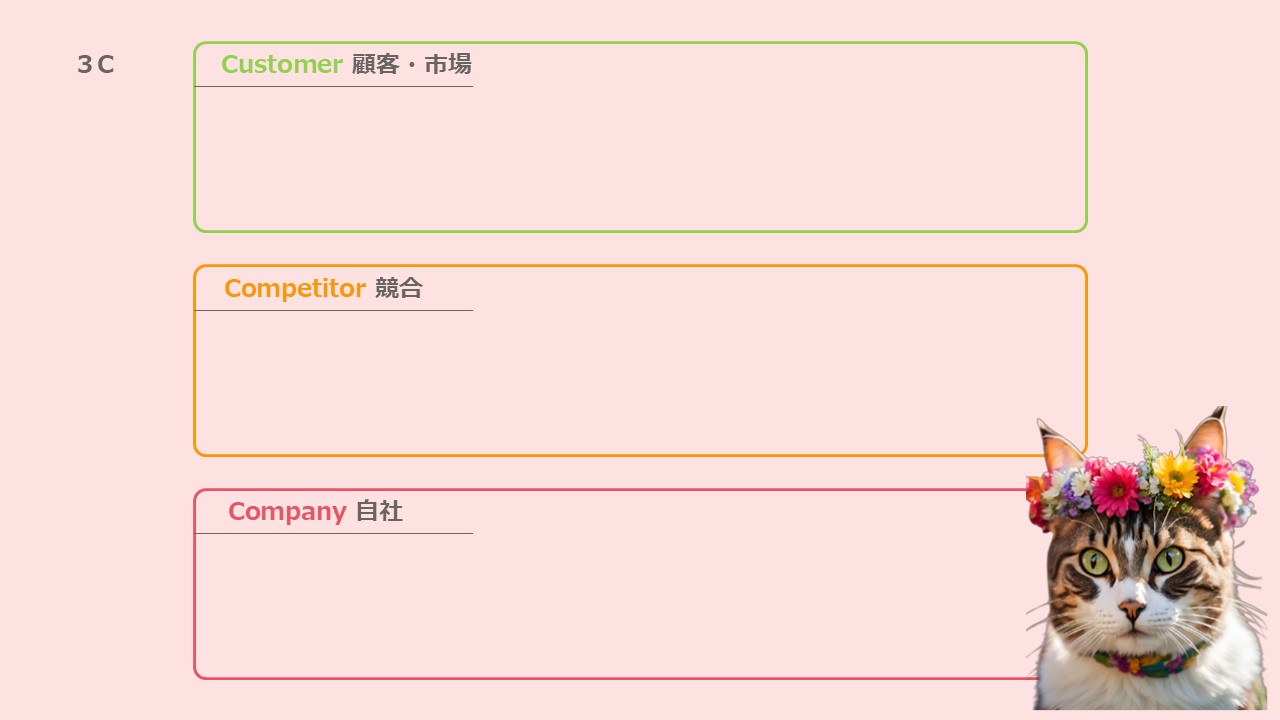

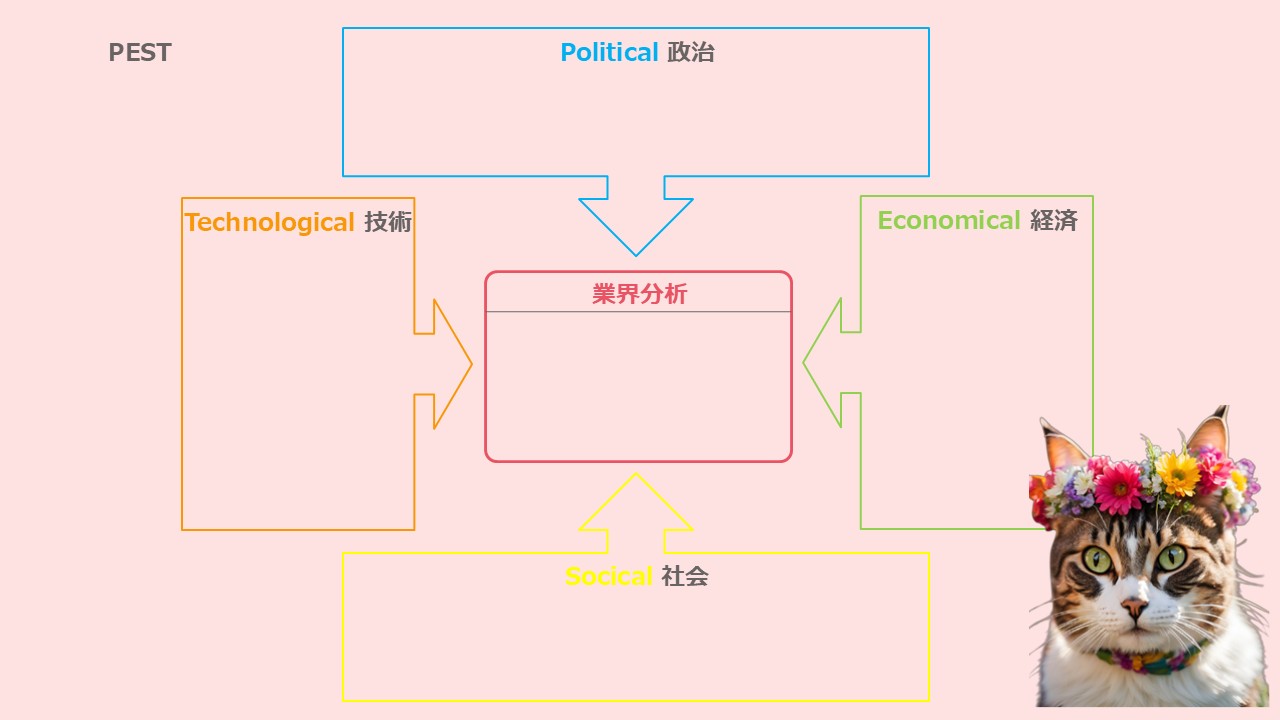

商材の買い手になるターゲットを明確化(どの層の顧客のニーズに応えていくのかを明確化)するには、手順1の結果を念頭に置きながら、誰がどのような用途で利用するのかを考え、外部環境の変化をマクロ(PEST)とミクロ(5フォース)の視点から分析し、自社の商材の特長が最も生かされ、競争優位性が確立されるターゲットに対して施策(3C)を考えていくことになります。

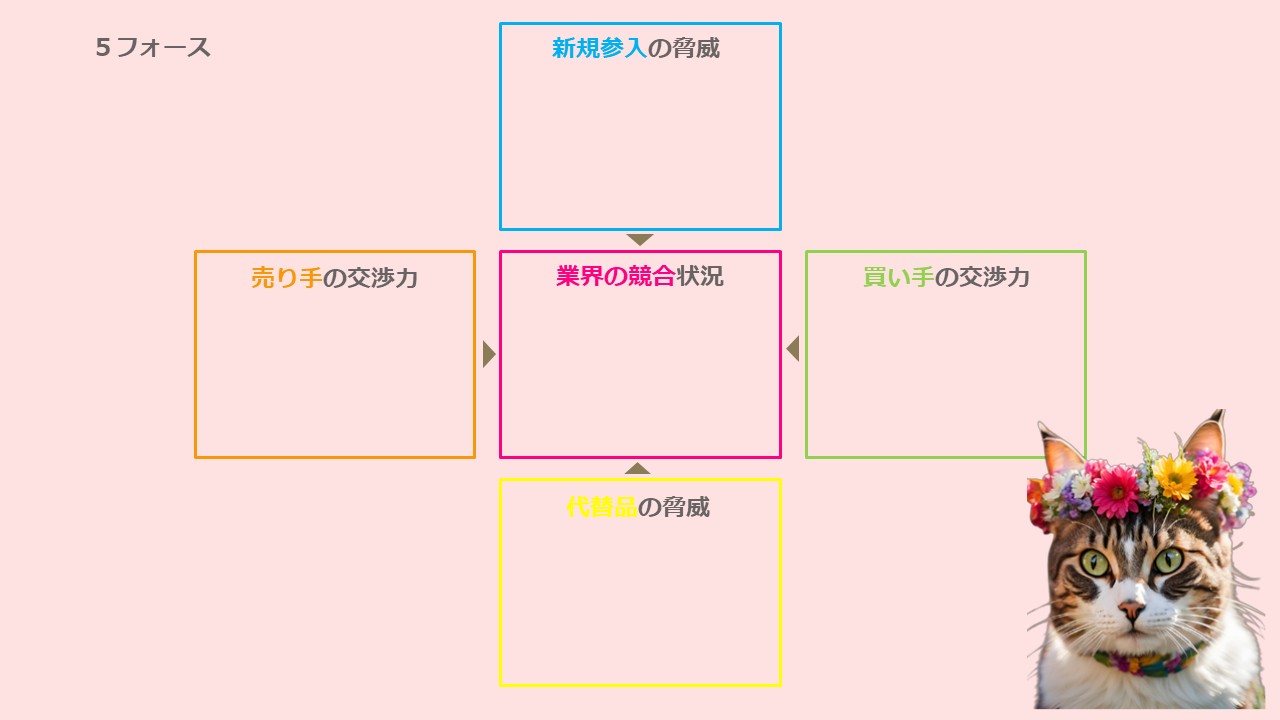

⑥業界内を5フォース(外部環境のミクロ分析)で整理する

PESTで商材を取り巻く外部環境のマクロ分析したうえで、つぎに、商材の業界はどんな構造になっているのか5Forcesで理解を進めます。

外部環境を5つの競争要因に分けて分析する手法で、市場の収益構造や競合優位性、自社の収益性が把握できるので、自社の利益の上げやすさ、つまり自社は優位に立てるのか、差別化ポイントは何かなどが見えてきます。

5つの競争要因は「業界の競合」「新規参入の脅威」「代替品の脅威」「売り手の交渉力」「買い手の交渉力」です。

競争の要因にはまず競合他社がいて、そして新たに参入してくる新規参入業者がいます。このようなライバル会社だけでなく、代替商品がでてきて広まれば脅威になりますし、競合が多くて価格競争が激しくなると買い手(顧客)の力が強くなります。さらに売り手(仕入れ先)が競合が少ないと、売り手の力が強くなります。このように5つの要因がお互いに影響しあうことで自社の収益が大きく変わります。

競合他社の脅威

競合他社が自社の売上に影響を与えることに対する脅威や、業界内での競争のことを意味します。競合他社との競争が激しい場合、顧客が他社に流出することによって収益性が低下する恐れがあります。自社の市場シェアが高い場合は、競合他社からの影響は少なくすみます。

新規参入者の脅威

新たに業界に参入する競合他社による脅威です。参入障壁が低い業界の場合は、競合他社が参入しやすく業界での競争が激しくなり、自社の利益が少なくなってしまう可能性があります。

代替品の脅威

自社商材のニーズを満たす、競合他社の代替商品が現れることの脅威のことを指します。代替品が現れると、市場での自社の影響力が低下する恐れがあります。代替品の脅威は、技術の発展などによって別業界からもたらされることが多くあります。

買い手の交渉力

自社商品やサービスを購入する顧客などの買い手と自社の間における力関係のことを指します。競合他社との競争が激しく買い手が商品やサービスを選ぶ選択肢が多い場合は、値引き交渉やサービスへの要求が発生しやすくなり、買い手の交渉力が強くなります。買い手の交渉力が強いほど、利益が減少する恐れがあります。また自社が独占している商品を取り扱っている場合は、買い手の交渉力の影響を受けにくいため、安定した利益を期待できます。

売り手の交渉力

自社と仕入れ先の間における力関係を示しています。材料などの仕入れ先である売り手の交渉力が強くなると、仕入れコストが高くなり収益が下がってしまう恐れがあります。

「仕入れ先を切り替えるコストが高い」「供給元の数が限られている」という場合は売り手の交渉力が強いため、値下げが難しく仕入れコストが上昇します。特定の仕入れ先に依存している場合、別の売り手を選ぶことが困難です。売り手の交渉力の影響を軽減させるには、複数の仕入れ先を確保したり、自社内で製造や開発したりすることが考えられます。

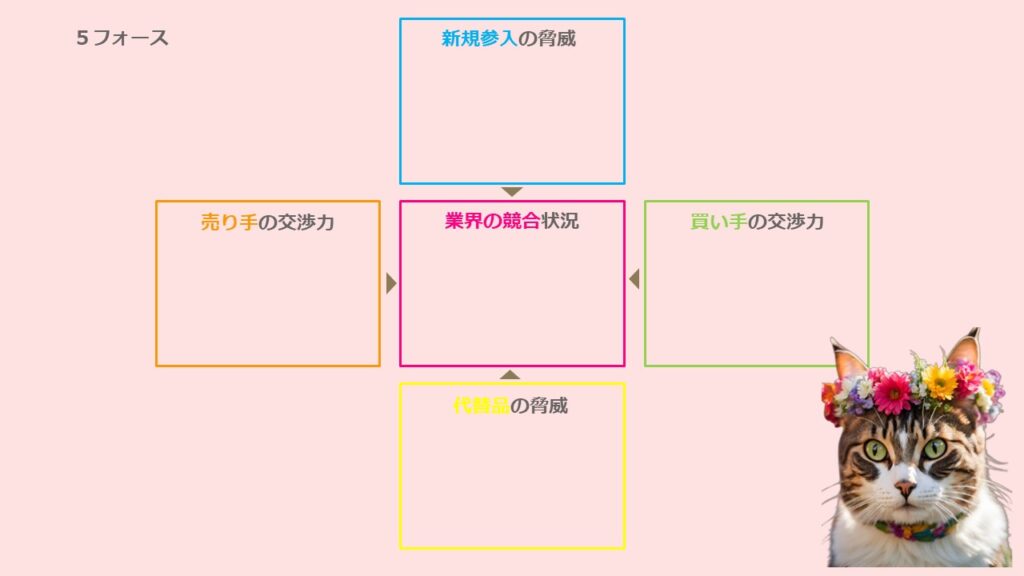

【ケーススタディ・森の村が「売上アップホームページ」のデザインにチャレンジ⑥】業界内を5フォース(外部環境のミクロ分析)で整理する

⑥森の村の5Forces編

商材を取り巻く外部環境(マクロ環境)をPESTで分析しましたから、つぎに商材の業界はどんな構造になっているのか(ミクロ環境)理解します。業界の構造がわかると、どこに競争の要因があるか、明らかにできます。5Forcesで整理すると、市場の収益構造や競合優位性、自社の収益性が把握できるので、自社の利益の上げやすさ、つまり自社は優位に立てるのか、差別化ポイントは何かなどが見えてきます。

競合他社としては、おせちの競合は有名料理人や高級料亭とのコラボ商品が多い百貨店系、品目数が多い通販系、量が多いスーパー系などがあります。これらで売っているのは伝統的なおせちの傾向が強いです。注文販売ですし、プチ贅沢的な要素もありますし、ハレ消費なので利益率は高いですよね。

新規参入としては従来の伝統的なおせちではないけれども、中華おせちとか洋風おせちとか、スイーツをお重に入れておせちと銘打つとか、自身の好みに合わせておせち気分を楽しめる演出系おせちがいろいろありますよね。品目ごとに単品で売っているので、好きな品目を欲しい分量だけ買って、自宅で手持ちのお重なり器なりに盛り付けしておせちにするコンビニなどのセレクトおせちも人気です。注文販売ですし、お正月=おせちという周知度も高いですし、利益率も高く見込めますし、自社の商品をおせちと銘打ち詰め合わせているだけですから、参入障壁は低いですよね。あとは、どう今ふうにプロモーションするか、というところですからね。

代替品としては、お正月に集まってみんなでつついて食べる大皿料理とかハレ料理ですよね。お刺身とかお寿司とか、すき焼き、焼肉、お鍋とか。この代替品を消費している理由は、ほどほどのちょうどよいおせちがあればいいなというニーズの層に対して、そこに訴求するおせちがないってこともあるんじゃないでしょうか。おせちは飽きる、不人気な食材が残る、毎日食べたいと思うような、あるいはてんこ盛りで食べたいと思うような欲求は感じないとか、おせちは確かにお正月らしさを演出して見た目は派手めで映えるが、一つ一つの品目は地味なものが多く、結局おせち以外の食卓が盛り上がる何か、例えばお刺身とかお肉料理とかが必要になるとか、そういう現実的な側面のほうが値が張るおせちを購入するハレ消費に勝っている的な。

買い手の力としては、おせちは縁起物でご祝儀相場感もありますけれど、その一方で実際に各家庭ですべて手作りすると、各家庭それぞれで少量多品種生産をやるようなものなので、原材料費や手間暇などコストもかさみますから、そのあたりを考えると買ったほうがトータルでお得だという見方もされやすいのではないかと思います。

一方で、おせち市場は競合他社や新規参入、あるいは代替品がひしめいていて競争が激しいですので、やっぱり買い手の圧力は強めですよね。帝国データバンクが公表した調査資料でも、2025年のおせち料理の価格についての調査分析結果は、「物価高の影響がおせちの価格に波及、「コスパ」「高級化」の2極化が進行」として、百貨店「松屋」が24年8月に実施した調査を引くかたちで、「松屋が回答を得られた1449人のうち約9割がおせちにかける予算を前年から「増やす・同じ」と回答した。ただ、おせちにかける予算は約2万4000円と、帝国データバンクのお店側の平均価格調査(販売側の平均価格2万7826円)から3千円ほど下回るほか、約3割がおせちに対し「品数やボリューム」「お得感やコスパ」を求めると回答するなど、おせちでも価格相応以上の内容を求める節約志向の強まりもみられる。年末年始の帰省需要を見込んだ大人数向けのおせちなどは引き続き予約が好調と聞かれる一方、低価格品への人気集中といった「値上げ疲れ」の動きもあり、価格帯の二極化がさらに進行するとみられる」としています。

売り手の力としては、競合他社に例示している百貨店系や通販系、スーパー系などは生産費抑制策として、おせちの特性上、どこのおせちにも必ず入っている品目が多数あるので、そこは専業メーカーのものを使うというような利益構造にもなっています。新規参入のコンビニ系はこの利益構造を一歩進めて、消費者が好きな具材をセレクトできるという前向きな消費行動は同時に重箱と詰めるコストを省いてセルフにして低価格にしても利益が出せる構造ですよね、コンビニ側も消費者側もウィンウィンです。売れ筋の、きんとんとか、煮豆とか、伊達巻とか甘くて味も好きだし自宅で作るには手間がかかるものや、おつまみにもなる紅白かまぼこ、さっぱりと箸休めになり見た目も映える紅白なますや酢レンコンなど多めに生産するなど、注文生産でなくともコンビニで培っている日ごろの需要予測なども背景に、売れるのに欠品している機会損失と売れ残って捨てる廃棄ロスによる売り上げと利益の消失を抑えています。

百貨店系や通販系、スーパー系、通販系も、コンビニも、いずれにしても自社生産でなく食品加工専業などから買っている部分について、人手不足や物価高、輸送費値上げなどで生産費の上昇パワーが高まっています。

帝国データバンクが公表した調査資料によると、2025年のおせち料理の価格についての調査分析結果は、全国の大手コンビニエンスストアや百貨店、スーパー、著名な日本料理店など計110社で販売されるおせち料理(三段重または3~4人前分)の価格を調査した結果「2025年正月おせち、平均2万7826円(税込)。節約志向を意識したコスパ重視の値付けが目立つ。1年前の24年正月の2万7466円に比べ360円、率にして1・3%の値上げとなり、千円以上の値上げが続いた24年正月から一転して、値上げ幅は過去3シーズンで最少だった」そうです。さっきの買い手の脅威で参照した、おせちにかける予算は約2万4000円よりも、3000円くらい高い価格設定ですよね。原材料価格では「たこ(前年同期比10%値上がり)、たい(同10%値上がり)、ブリ(同20%値上がり)などの魚介類のほか、洋風おせちで主力級のメニューとなったローストビーフの材料となる輸入牛肉(同7%値上がり)などでは値上がりが続いた。他方、塩数の子(同15%値下がり)、輸入さけ・ます(前年並み)、まぐろ(同8%値下がり)や豊漁となったずわいがに(同8%値下がり)、いせえび(同15%値下がり)などでは前年から価格が低下するなど、値上げ傾向が顕著だった2022~24年に比べ、原材料の価格上昇圧力が弱まる兆しもみられた。鶏卵など海鮮以外の原材料や、化粧箱など資材費は上昇が続いたものの、価格が高騰する魚介類の一部を別材料に置き換えるなど、内容の変更などで24年正月と同等の価格帯を維持したケースもみられた」そうです。

ということですと、競合と新規参入は完成品のおせちに対して、その詰め合わせる中身のほとんどあるいは一定量を専門食品加工会社から仕入れている感じで、注文生産で廃棄ロスを抑制することで増える利益と、ハレ消費を背景とした高めの価格設定に乗せた利益のほとんどをおそらくこの2者(専門食品加工会社と完成品のおせち販売店)で分けている感じでしょうから、村の場合はここが一体になっていますので、利益の上げやすさや差別化ということではここがポイントではないでしょうか。代替品に対しても、村の場合、おせちを素材そのもので、というアイデアも出ていたので、そうなると代替品の脅威も弱くできそうですから、ここも利益の上げやすさや差別化ということではポイントではないでしょうか。

なるほどつながりますね。多くの無農薬無添加の生産物の中からなぜ村のものを選んでくれたのか、顧客のKBFには食の安全安心の背景として生産者の顔が見えるという部分がありましたから、村の生産物の差別化のポイントであると話していましたよね。加えて、安全安心な食べ物を生産する村の環境保全活動そのものも大きな付加価値になるとも話していました。なので、生産と加工と販売がすべて村で一体になっているというところが、利益の上げやすさや、村の勝ち筋みたいなものなんですね。